美国大选留悬念 年末加息成定局

摘要 本年度最重要的政治事件之一——美国大选的结果可能在本周三揭晓。目前的民调显示,最终的总统人选仍然存在不确定性,该结果可能对市场造成直接的冲击。从政策立场来看,民主党候选人希拉里和共和党候选人特朗普有着各自的偏好,两者民调的相对态势从美元兑几类货币的走势上也可见一斑:一是特朗普的“孤立主义”倾向,特别是对移民政策的强硬态度,给移民主要来源地之一的墨西哥货币比索带来较大的压力;二是对于国内中...

摘要 本年度最重要的政治事件之一——美国大选的结果可能在本周三揭晓。目前的民调显示,最终的总统人选仍然存在不确定性,该结果可能对市场造成直接的冲击。从政策立场来看,民主党候选人希拉里和共和党候选人特朗普有着各自的偏好,两者民调的相对态势从美元兑几类货币的走势上也可见一斑:一是特朗普的“孤立主义”倾向,特别是对移民政策的强硬态度,给移民主要来源地之一的墨西哥货币比索带来较大的压力;二是对于国内中...

摘要 本年度最重要的政治事件之一——美国大选的结果可能在本周三揭晓。目前的民调显示,最终的总统人选仍然存在不确定性,该结果可能对市场造成直接的冲击。从政策立场来看,民主党候选人希拉里和共和党候选人特朗普有着各自的偏好,两者民调的相对态势从美元兑几类货币的走势上也可见一斑:一是特朗普的“孤立主义”倾向,特别是对移民政策的强硬态度,给移民主要来源地之一的墨西哥货币比索带来较大的压力;二是对于国内中...

摘要 本年度最重要的政治事件之一——美国大选的结果可能在本周三揭晓。目前的民调显示,最终的总统人选仍然存在不确定性,该结果可能对市场造成直接的冲击。从政策立场来看,民主党候选人希拉里和共和党候选人特朗普有着各自的偏好,两者民调的相对态势从美元兑几类货币的走势上也可见一斑:一是特朗普的“孤立主义”倾向,特别是对移民政策的强硬态度,给移民主要来源地之一的墨西哥货币比索带来较大的压力;二是对于国内中...

——盘古智库宏观2016年中国经济秋季专题报告

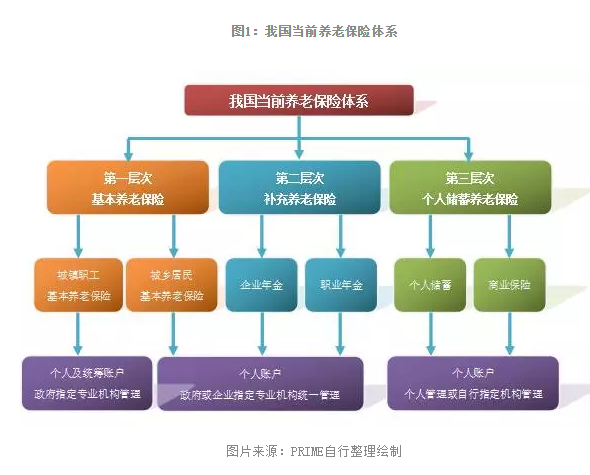

摘要 目前我国以基本养老保险、补充养老保险、个人储蓄养老保险构成的三大养老保险层次体系已经建立。经过多年耕耘,养老保险体系取得了巨大的发展,但也同时面临诸多问题。首先,历史问题突出,机关、事业单位离退休人员的养老金平均水平显著高于企业退休职工。第二,碎片化的统筹层级和保障水平,导致各地养老金实际保障效果差异明显。第三,各地收支压力不均,多个省份...

——盘古智库宏观2016年中国经济秋季专题报告

摘要 目前我国以基本养老保险、补充养老保险、个人储蓄养老保险构成的三大养老保险层次体系已经建立。经过多年耕耘,养老保险体系取得了巨大的发展,但也同时面临诸多问题。首先,历史问题突出,机关、事业单位离退休人员的养老金平均水平显著高于企业退休职工。第二,碎片化的统筹层级和保障水平,导致各地养老金实际保障效果差异明显。第三,各地收支压力不均,多个省份...

——盘古智库宏观2016年全球经济秋季专题报告

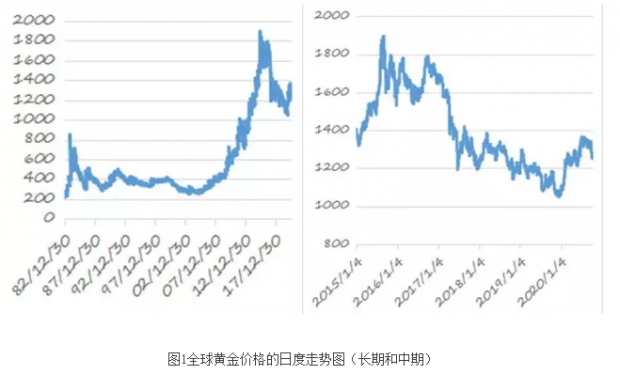

摘要 今年可谓2011年之后的又一个“黄金年”,年初以来,黄金价格触底反弹,甚至出现飙升势头,并在1-3月和6-7月出现了两轮快速上涨,这主要与全球流动性泛滥及避险需求有关。进入三季度,随着强势美元预期再度来袭,黄金价格增势放缓,但前三季度以美元计价的黄金收益率仅次于银和布伦特原油,甚至胜过了表现突出的避险货币日元。 黄金供给存在刚性,长期增长率较...

——盘古智库宏观2016年全球经济秋季专题报告

摘要 今年可谓2011年之后的又一个“黄金年”,年初以来,黄金价格触底反弹,甚至出现飙升势头,并在1-3月和6-7月出现了两轮快速上涨,这主要与全球流动性泛滥及避险需求有关。进入三季度,随着强势美元预期再度来袭,黄金价格增势放缓,但前三季度以美元计价的黄金收益率仅次于银和布伦特原油,甚至胜过了表现突出的避险货币日元。 黄金供给存在刚性,长期增长率较...

——盘古智库宏观中国经济季度报告(2016年秋季主报告)

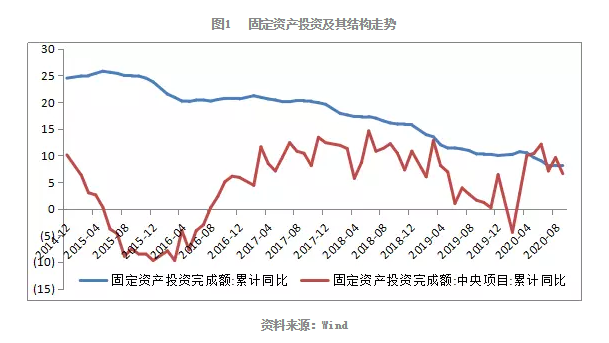

摘要 2016年秋季,国内经济值得重点关注的四个事件如下:第一,3季度经济增长基本符合市场预期,连续3个季度保持6.7%的增长水平,但是,内生可持续增长的动力仍然不足;第二,房地产投资对经济增长贡献大,但是,房地产市场金融化、杠杆化、结构化趋势显著,房地产调控有效性待观察;第三,工业品出厂价格指数PPI连续54个月负增长后首度转正,去库存、去产能、...

——盘古智库宏观中国经济季度报告(2016年秋季主报告)

摘要 2016年秋季,国内经济值得重点关注的四个事件如下:第一,3季度经济增长基本符合市场预期,连续3个季度保持6.7%的增长水平,但是,内生可持续增长的动力仍然不足;第二,房地产投资对经济增长贡献大,但是,房地产市场金融化、杠杆化、结构化趋势显著,房地产调控有效性待观察;第三,工业品出厂价格指数PPI连续54个月负增长后首度转正,去库存、去产能、...

——盘古智库宏观周报第201629期

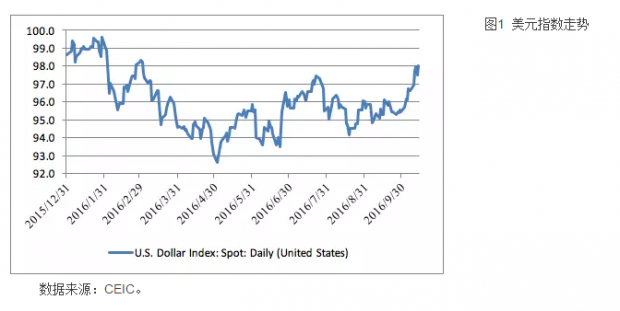

摘要 上世纪70年代以来,美元指数呈现周期性波动的特征,每次贬值周期大概持续10年,而每次升值周期大概持续5-6年。我们认为本轮美元升值周期的起点是美联储宣布准备逐步退出量化宽松政策的时点,即2013年年底。美元保持相对强势具有利率、购买力以及竞争力等短中期的基础,特别是美联储加息预期的强化和欧洲银行业风险以及英国脱欧风险的持续暴露,将强化美元指数的短期走势,美元指...

——盘古智库宏观周报第201629期

摘要 上世纪70年代以来,美元指数呈现周期性波动的特征,每次贬值周期大概持续10年,而每次升值周期大概持续5-6年。我们认为本轮美元升值周期的起点是美联储宣布准备逐步退出量化宽松政策的时点,即2013年年底。美元保持相对强势具有利率、购买力以及竞争力等短中期的基础,特别是美联储加息预期的强化和欧洲银行业风险以及英国脱欧风险的持续暴露,将强化美元指数的短期走势,美元指...

——盘古宏观全球经济季度报告—2016年秋季主报告

摘要 2016年秋季值得关注的三件大事如下:第一,关于美联储在今年12月加息的市场预期显著增强,导致美元汇率近期急升;受英国新任首相梅强硬表态的影响,对英国“硬脱欧”(Hard Brexit)的担忧导致英镑近期急跌;第二,大宗商品价格反弹势头减弱,下行压力加大;黄金与原油价格齐涨的格局已经被黄金价格下挫所打破;第三,欧盟银行业风险继续发酵,德意志银行首当其...

——盘古宏观全球经济季度报告—2016年秋季主报告

摘要 2016年秋季值得关注的三件大事如下:第一,关于美联储在今年12月加息的市场预期显著增强,导致美元汇率近期急升;受英国新任首相梅强硬表态的影响,对英国“硬脱欧”(Hard Brexit)的担忧导致英镑近期急跌;第二,大宗商品价格反弹势头减弱,下行压力加大;黄金与原油价格齐涨的格局已经被黄金价格下挫所打破;第三,欧盟银行业风险继续发酵,德意志银行首当其...

美联储在2016年12月加息一次依然是大概率事件。受这一冲击的影响,未来一段时间美元指数仍有较大概率走强。这意味着即使在人民币中间价定价新规之下,人民币兑美元汇率的贬值压力也会继续加大。我们维持人民币兑美元汇率在今年年底跌至6.8-6.9,在明年年中跌破7.0的判断。 国庆假期之后,人民币兑美元中间价向下突破6.70整数关口,汇率走势再度引发市场关注。特别是楼市新政出台之后,市场上更是流行着“保房价还是保汇率”的...

美联储在2016年12月加息一次依然是大概率事件。受这一冲击的影响,未来一段时间美元指数仍有较大概率走强。这意味着即使在人民币中间价定价新规之下,人民币兑美元汇率的贬值压力也会继续加大。我们维持人民币兑美元汇率在今年年底跌至6.8-6.9,在明年年中跌破7.0的判断。 国庆假期之后,人民币兑美元中间价向下突破6.70整数关口,汇率走势再度引发市场关注。特别是楼市新政出台之后,市场上更是流行着“保房价还是保汇率”的...

摘要

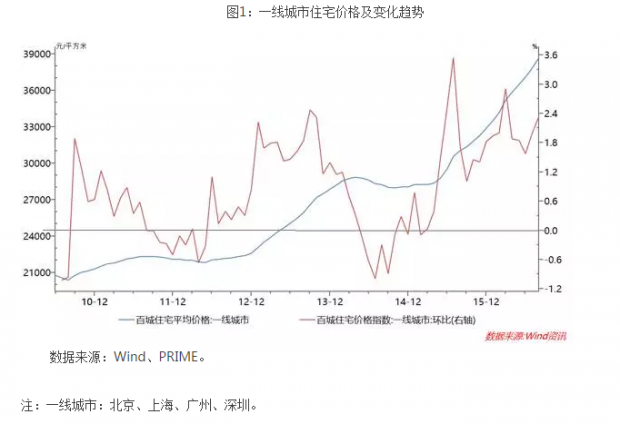

一、二、三线城市的投资逻辑存在显著差异。一线城市投资门槛高,但上涨期增幅大,下跌期回撤少,资产保值效果较好。二线城市投资门槛适中,但享受高增长的同时需忍受大幅回撤。三线城市投资门槛低,需防范近期高收益的背后的高回撤风险。在市场情绪的诱导下,投资者忽略各地房市的结构性差异,通过高杠杆盲目入市,可能会给这场盛宴埋下重大隐患。

市场观望情绪渐浓,一致预期正在形成。逐渐冷静的市场情绪和逐步实施...

自次贷危机以来,主要经济体不约而同走上了持续放松流动性的道路,超级央行的不断涌向令人瞩目。多年来,全球经济在弱复苏和低通胀的大格局下,呈现出另外两个特征,一是无论从数量还是价格观察,流动性始终非常宽松;二是各类资产价格不断膨胀,发达国家的股票,债券和楼市的价格接近甚至超越了次贷危机前的水平。资产价格泡沫和流动性宽松并存究竟会带来怎样的后果还难以预料。进入2016年下半年,人们逐渐开始担忧,超级央行释放...

程实同志是我的哥们。

在微信中,他的头像,一直是一只貌似憨厚的小黄人。

根据他自己的定位,这厮是一个职业经济学家。

且看看他的自我简介:“土博士,数据控,偏宅男,经济学深度中毒者,沪飘+京飘+港飘,头发很乱但头脑不乱的投行人士”。没有强大的内心与自信,一个人是很难这样埋汰自己的。

此人看似不务正业。我给他写书评的上一本书叫《盗梦空间与亚当斯密》。我正在写书评的这本书叫《寻找经济小...

自中国央行从2009年下半年起积极推动人民币国际化以来,人民币国际化进程大致可以分为两个阶段:在2010年至2015年上半年期间,人民币国际化取得了快速的发展;然而从2015年下半年起至今,人民币国际化的速度显著放缓,部分指标甚至出现了逆转。

中国央行主要是沿着两条路径来推进人民币国际化的。一是推进人民币在跨境贸易投资中的结算;二是促进离岸人民币金融市场的发展。为了帮助其他国家获得额外的人民币以满足市场需求,中...

2016年年初至今,全球金融市场上出现了一种比较独特的现象,也即风险资产与避险资产价格齐涨。众所周知,风险资产是与经济周期走势正相关的顺周期资产,避险资产是与经济周期走势反相关的逆周期资产。按照常理,风险资产与避险资产的运动方向应该是相反的,那为什么2016年年初至今,全球金融市场上出现了“美股与美债齐飞,黄金共原油一色”的局面呢?本文试图以黄金与原油为例,来尝试着说明风险资产与避险资产价格齐涨的缘由。

...

这几年陆续去过新加坡、泰国、柬埔寨、印度尼西亚等东南亚国家,开始对东南亚的历史与文化感兴趣。今年八月去了斯里兰卡,尽管它不属于东南亚国家,但毗邻东南亚。回国之后,开始兴致勃勃地阅读去年在新加坡购买的《东南亚简史》(Milton Osborne著)一书, 收获不小。这本书的重点是过去两百年东南亚国家的通史。尽管以下笔记对一个熟悉东南亚历史的朋友来说,不值一提,但于我本人还是有不少启发的。请方家指正。

...

注:本文是中国社科院金融所郑联盛博士在2016年7月23日笔者新书《危机、挑战与变革:未来十年中国经济的风险》读书会上,对笔者演讲的评论。郑联盛博士针对金融系统性风险进行了非常深入的研究,他的发言值得阅读。

张明教授的分享,从研究框架、专业性、政策性等都进行了探讨,系统梳理了中国未来十年金融体系面临的挑战。对我更大的挑战是我昨天晚上准备了今天发言,后来发现他讲的不仅仅是他的新书,他讲的框架更大,所以我的...

一直以来预期管理都是是央行汇率政策的着力点。自2014年中旬开始,美联储加息预期升温,中国短期资本外流加剧,人民币贬值压力上升。

在此期间,央行管理汇率预期的主要方式是通过各种方式维持汇率中间价的稳定。

2015年汇改前,当上一日人民币兑美元收盘价逼近汇率浮动区间的下限时,央行制定的当日中间价却依然稳定在6.11的水平,甚至还略有升值。

但是,央行却难以通过干预维持离岸市场人民币汇率的稳定。结...