对当前国内外宏观经济的主要看法

一、全球宏观经济:停滞、分化与动荡;

1、长期性停滞风险日益凸显,要实现充分就业的投资水平,需要实际利率为负。但在通胀率很低以及名义利率零下限前提下,要实现负实际利率难度很大;

2、无论发达国家内部还是新兴市场国家内部,均存在显著的增长率分化。增长率分化将会导致货币政策基调的分化;

3、美联储加息周期仍是当前全球金融市场动荡之源。9月份美联储没有加息,可能使得未来的加息曲线变得更加陡峭。

...

一、全球宏观经济:停滞、分化与动荡;

1、长期性停滞风险日益凸显,要实现充分就业的投资水平,需要实际利率为负。但在通胀率很低以及名义利率零下限前提下,要实现负实际利率难度很大;

2、无论发达国家内部还是新兴市场国家内部,均存在显著的增长率分化。增长率分化将会导致货币政策基调的分化;

3、美联储加息周期仍是当前全球金融市场动荡之源。9月份美联储没有加息,可能使得未来的加息曲线变得更加陡峭。

...

Eswar S. Prasad是康奈尔大学经济系教授、前IMF中国处处长,他的英文畅销书《Dollar Trap》(美元陷阱) 的中文版近日在中国出版。中文版书名为《即将爆发的货币战争》,听着挺有噱头,但远没有英文名那样能够直截了当地反映全书主题。在最近的北京书展上,新世界出版社为Prasad教授的这本书举行了一个发布会,我受邀参加发布会并与他本人进行了面对面交流。以下是我为这本书中文版撰写的推荐语:“21世纪初的经常账户失衡...

美联储货币政策的变动已经并将仍将成为全球宏观经济与金融市场的波动之源。当前,美联储将在何时、将以何种节奏提高联邦基金利率,已经成为各国政府以及全球投资者翘首以盼的、尚未落地的靴子。更具体的是,美联储会在今年9月份的议息会议后宣布加息吗?笔者梳理了一下市面上的观点,认为9月份不会加息的大概占80%。为何美联储可能在9月份推迟加息呢?

美联储在9月份推迟加息的主要原因可能有二。其一,尽管几个关键指标明...

注:这是我与同事张斌博士合作的另一组关于人民币汇率改革的文章,发表于《财经》杂志。值得一提的是,从2014年年初开始,在《财经》杂志特约编辑李华芳博士的邀请下,我们所团队的姚枝仲、张斌、徐奇渊与我每个季度定期为《财经》杂志撰写一组评之评文章,长文章2500字左右,短文章1100字左右。敬请大家关注。

人民币汇率可宽幅波动

张斌/文

2015年8月11日,央行推出新的关于人民币汇率中间价报价机制的改革。这是汇...

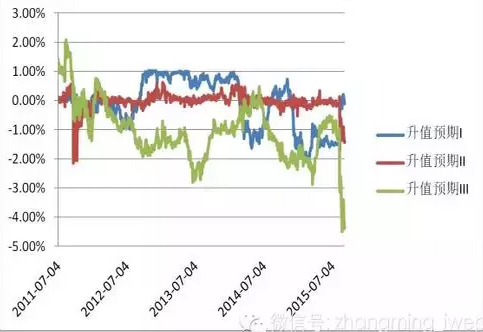

我们可以用三种方式来衡量市场上的贬值预期。第一种方式是用在岸市场汇率中间价与市场价之比较,如果中间价高于市场价,代表存在贬值预期,反之则反是;第二种方式是用在岸市场市场价(CNY)与离岸市场市场价(CNH)比较,如果CNY高于CNH,代表存在贬值预期,反之则反是;第三种方式是用在岸市场即期市场价(CNY)与离岸NDF价格比较,如果CNY高于NDF,代表存在贬值预期,反之则反是。图1中即是通过上述三种方式计算的人民币升值或...

关于我们团队对人民币国际化与资本账户开放的观点,朋友们应该比较熟悉了。以下是我们的主要观点:我们一直支持审慎渐进的资本账户开放,反对在当前国内外形势下贸然开放资本账户。人民币国际化应该是市场选择的结果,中国政府能够在其中扮演的角色非常有限。迄今为止的人民币国际化在相当大程度上受到在岸与离岸市场之间跨境套利交易的驱动,而未来随着人民币升值预期的消失以及国内外利差的缩水,人民币国际化的“泡沫”会被挤出...

《中国外汇》专栏文章,尚未发表,谢绝转载

自2015年8月中旬以来,全球金融市场可谓风声鹤唳,振荡不断。若干新兴市场国家货币兑美元大幅贬值,发达国家与新兴市场国家的股市集体重挫,全球大宗商品价格再创新低。有观点认为,美联储即将步入新一轮加息周期,再加上中国经济增速的趋势性下行,这两股力量相互重叠相互强化,可能导致一些新兴市场与发展中经济体爆发金融危机。而一旦新的危机爆发,发达国家也难以独善其身。因此,...

9月初,我与同事们到巴黎进行欧洲人民币国际化状况调研。我们拜访了CEPII、法国总统顾问经济委员会、法国亚洲中心、法国财政部等单位,与相关人员进行了比较深入的访谈。以下是我梳理的一些心得体会。

目前,香港与伦敦的人民币离岸中心优势比较明显。在欧洲大陆,卢森堡、法兰克福与巴黎正在争夺人民币离岸中心的地位。目前巴黎在人民币存款规模(200亿元)方面高于伦敦,在人民币日交易量(日均11亿元)方面位居欧洲大陆第一。...

注:2015年8月30日晚,笔者将参加日本NHK电视台名为Global Debate Wisdom的英文直播节目,讨论美联储加息对全球经济的影响。以下是笔者关于电视台给出的意向性问题的简要回答。

我的基本观点:美联储何时以及以何种方式加息,是当前全球宏观经济与金融市场面临的最大不确定性之一,也是当前全球金融市场动荡的根源之一。然而,国内外原因决定美联储加息的路径不会太陡峭。

主题1:你如何看待全球股市的本轮下跌?

...

2015年8月11日央行关于人民币汇率中间价报价改革是人民币汇率形成机制改革的重大举措,但改革进程还远不能画上句号。人民币汇率形成机制改革核心在于货币当局将汇率定价权更多地让渡给市场,同时防止汇率价格脱离经济基本面的严重超调,防止汇率价格剧烈波动对企业带来过于严重的冲击。中间价报价改革是货币当局向市场让渡汇率定价权的重要一步,接下来改革任务的核心在于当局干预外汇市场的规则与透明度建设。

把货币...

最近一周左右时间内,全球金融市场可谓哀鸿遍野。无论是欧美日发达国家股市,还是广大新兴市场国家股市,各类股指均大幅下跌。一些新兴市场国家货币兑美元汇率一路狂泻。全球原油价格跌破每桶40美元。关于新一轮国际金融危机的说法再度变得流行起来。那么,导致近期金融市场剧烈调整的原因何在?当前的市场震荡是否会引发大规模的金融危机呢?

笔者认为,造成近期金融市场动荡的主要原因包括:

首先,美联储...

笔者认为,新一轮降准已经箭在弦上,在未来半个月时间内,我们很可能看到至少50个基点的全面降准。原因如下:

第一,7月份的宏观数据依然低迷。社会消费品零售同比增速(10.5%)、固定资产投资同比增速(11.2%)与出口同比增速(-8.3%)与6月份相比均有下降,其中以出口下降尤为明显。规模以上工业企业增加值同比增速则比6月份(6.8%)显著下滑(6.0%),工业企业利润同比增速已经连续6个月负增长。宏观经济继续下行,需要...

在市场预期央行可能再度扩大人民币兑美元日度波幅之时,央行出了大招。8月11日,央行将人民币兑美元中间价大幅下调至6.2298元,贬值幅度接近2%,并宣布完善人民币汇率中间价形成机制,即做市商更加重视前一日汇率收盘价。

笔者对央行这一改革非常赞赏。正如笔者不久前在FT中文网发表的《汇改10年的成就与遗憾》中所指出的,尽管取得了不小成就,但当前人民币汇率形成机制仍存在两大缺陷:一是过度重视维持与美元的汇率稳...

时间:2015年8月15日、16日、22日、23日,共4天、8个专题。

地点:中国社会科学院建国门会议中心第一会议室。

对象:中国社会科学院研究生院MBA学生。

教师:张明,中国社会科学院世界经济与政治研究所。

8月15日(周六)

专题一:国际收支表与跨境资本流动;

专题二:国际投资头寸表与外汇储备管理;

8月16日(周日)

专题三:人民币汇率;

专题四:人民币国际化;

8月22日(周六)...

主题:十年汇改 十年践行

背景:自2005年7月人民币汇率形成机制改革重启至今,已经走过了十年。在这十年里,无论是人民币汇率水平还是汇率形成机制,均发生了翻天覆地的变化。2005年6月底至今,人民币兑美元、欧元与日元分别升值了26%、32%与34%。过去十年,人民币双边和多边汇率总体走强,我国经常项目收支趋向基本平衡,人民币汇率趋于均衡合理水平。近日,外媒频频发声,7月30日英国金融时报刊文称,国际货币基金组织明...

近年来,在中国学术界与政策界,就是否有必要加快资本账户开放,展开了一轮激烈的争论。笔者自己就一直旗帜鲜明地反对过快地开放资本账户。我的主要观点是,资本账户的全面开放需要遵循恰当的次序。在人民币利率与汇率形成机制尚未充分市场化、国内现有的金融脆弱性尚未得到充分应对、宏观审慎监管机制尚未建立健全之前,贸然全面开放资本账户,可能使得中国遭遇系统性金融危机的冲击。此外,近年来在国际主流经济学界,已经开始...

红颜弹指老,刹那芳华。距离2005年7月21日人民币汇率形成机制改革,不觉已经有10年时间。2005年6月底至今,人民币兑美元、欧元与日元分别升值了26%、32%与34%,人民币的名义与实际有效汇率更是分别升值了46%与56%(后者考虑了中外通胀率差距)。抚今追昔、展望前程,当前是一个绝佳的时点。

汇改10年,中国央行取得了什么成就呢?

最大的成就,就是纠正了人民币汇率的持续低估,使得中国的内外资源配置更加均衡。...