三管齐下以应对未来的不良资产挑战

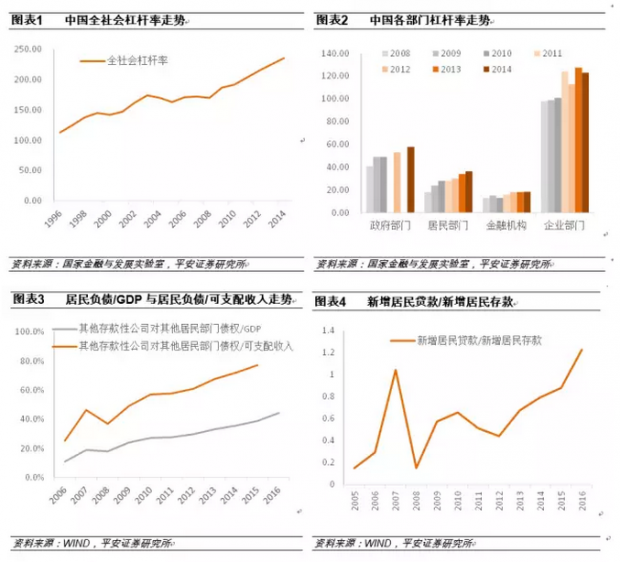

2010年至2016年,中国年度经济增速由10.6%逐渐下滑至6.7%。随着宏观经济的下滑,中国政府采用了各种措施来稳定经济增长,其中自然包括更加宽松的货币信贷政策。这段时间内,单位信贷能够驱动的经济增长显著下降,而实现单位经济增长所需要的信贷投入也显著增加。这说明信贷驱动的经济增长难以为继。随着中国经济的逐渐企稳,保增长的压力开始消退。但由于长期实施的宽松货币信贷政策客观上造成了金融风险的累积,使得中国政府开始把...

阅读全文>>