2019年08月07日 17:22

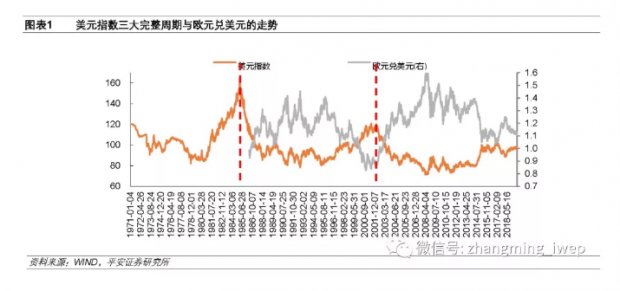

自1971年8月15日尼克松总统宣布美元黄金脱钩以来,美元指数迄今为止经历了“三落三起”的长周期。最近这轮美元上行周期始于2008年4月并持续至现在,长度已经超过12年,是三次美元指数上升长周期中持续时间最长的一次。 过去几年,在国内学者与分析师们屡屡看空美元指数之时,笔者总是对美元指数走势保持乐观,认为美元指数显著下跌的概率很低,甚至可能继续保持强势。例如,从2016年到现在,笔者与另一位首席经济学家朋友曾就...

阅读全文>>

自1971年8月15日尼克松总统宣布美元黄金脱钩以来,美元指数迄今为止经历了“三落三起”的长周期。最近这轮美元上行周期始于2008年4月并持续至现在,长度已经超过12年,是三次美元指数上升长周期中持续时间最长的一次。 过去几年,在国内学者与分析师们屡屡看空美元指数之时,笔者总是对美元指数走势保持乐观,认为美元指数显著下跌的概率很低,甚至可能继续保持强势。例如,从2016年到现在,笔者与另一位首席经济学家朋友曾就...

阅读全文>>

美元指数长周期可能正在牛熊切换

自1971年8月15日尼克松总统宣布美元黄金脱钩以来,美元指数迄今为止经历了“三落三起”的长周期。最近这轮美元上行周期始于2008年4月并持续至现在,长度已经超过12年,是三次美元指数上升长周期中持续时间最长的一次。 过去几年,在国内学者与分析师们屡屡看空美元指数之时,笔者总是对美元指数走势保持乐观,认为美元指数显著下跌的概率很低,甚至可能继续保持强势。例如,从2016年到现在,笔者与另一位首席经济学家朋友曾就...

2019年08月07日 09:47

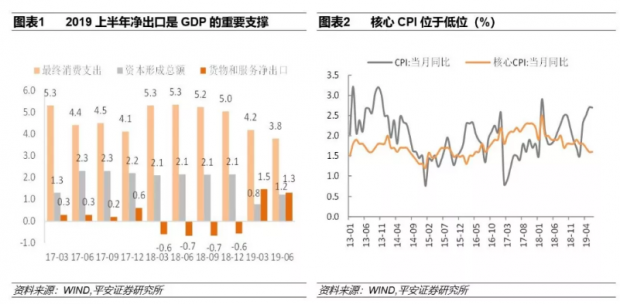

1)2019年上半年经济下行的主要原因是消费与投资,而贸易战对净出口的负面影响尚未充分体现出来; 2)2019年下半年中国宏观经济仍面临较大下行压力。第三、四季度,中国宏观经济增速可能继续下行至6.1%与6.0%,全年中国经济增速约在6.2%上下。而导致中国经济在2019年下半年继续下行的原因,首先是净出口,其次是投资。 3)在2019年下半年的三大投资增速走向中,制造业投资增速将会大致保持低位稳定,出口增速的放缓与增...

阅读全文>>

1)2019年上半年经济下行的主要原因是消费与投资,而贸易战对净出口的负面影响尚未充分体现出来; 2)2019年下半年中国宏观经济仍面临较大下行压力。第三、四季度,中国宏观经济增速可能继续下行至6.1%与6.0%,全年中国经济增速约在6.2%上下。而导致中国经济在2019年下半年继续下行的原因,首先是净出口,其次是投资。 3)在2019年下半年的三大投资增速走向中,制造业投资增速将会大致保持低位稳定,出口增速的放缓与增...

阅读全文>>

不畏浮云遮望眼 | 中国宏观经济回顾与展望

1)2019年上半年经济下行的主要原因是消费与投资,而贸易战对净出口的负面影响尚未充分体现出来; 2)2019年下半年中国宏观经济仍面临较大下行压力。第三、四季度,中国宏观经济增速可能继续下行至6.1%与6.0%,全年中国经济增速约在6.2%上下。而导致中国经济在2019年下半年继续下行的原因,首先是净出口,其次是投资。 3)在2019年下半年的三大投资增速走向中,制造业投资增速将会大致保持低位稳定,出口增速的放缓与增...

2019年08月05日 13:01

张明:快评人民币在岸汇率破7

1、2019年8月5日上午,在离岸市场与在岸市场上,人民币兑美元即期汇率双双破7。在在岸人民币兑美元汇率破7不到一个小时之内,中国央行就在网站上发布了答记者问,这意味着央行对破7已经有所准备。人民币汇率在这个时点破7,是央行有意而为之的举措。 2、人民币兑美元汇率破7的主要原因,显然是特朗普在上周悍然宣布将在9月1日将剩下3000亿美元中国商品加税10%。此举明显违背了市场预期,也让中国政府对中美谈判的前景更加不乐...

阅读全文>>

2019年08月02日 10:27

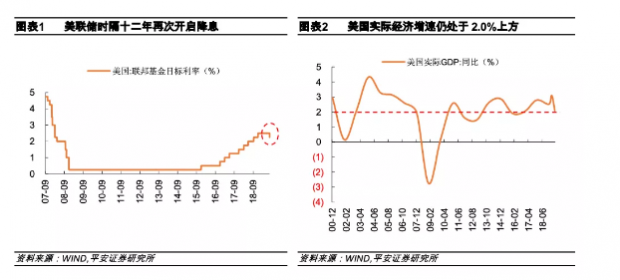

7月31日,美联储宣布降息25个基点,将联邦基金利率由2.25-2.50%下调至2.00-2.25%。与此同时,美联储宣布将停止缩表的时间由今年10月份提前至8月份。但有趣的是,美联储主席鲍威尔在宣布降息的同时,却指出这并非意味着美联储真正步入降息周期,未来美联储可能在降息—加息—降息的过程中徘徊。美联储主席这种首鼠两端的表态让市场有些担心,认为美联储的鸽派态度不及预期,未来降息节奏可能会打折扣。因此,在降息之后,市场上反而...

阅读全文>>

7月31日,美联储宣布降息25个基点,将联邦基金利率由2.25-2.50%下调至2.00-2.25%。与此同时,美联储宣布将停止缩表的时间由今年10月份提前至8月份。但有趣的是,美联储主席鲍威尔在宣布降息的同时,却指出这并非意味着美联储真正步入降息周期,未来美联储可能在降息—加息—降息的过程中徘徊。美联储主席这种首鼠两端的表态让市场有些担心,认为美联储的鸽派态度不及预期,未来降息节奏可能会打折扣。因此,在降息之后,市场上反而...

阅读全文>>

鹰鸽转换尚未完成 降息进程仍不确定

7月31日,美联储宣布降息25个基点,将联邦基金利率由2.25-2.50%下调至2.00-2.25%。与此同时,美联储宣布将停止缩表的时间由今年10月份提前至8月份。但有趣的是,美联储主席鲍威尔在宣布降息的同时,却指出这并非意味着美联储真正步入降息周期,未来美联储可能在降息—加息—降息的过程中徘徊。美联储主席这种首鼠两端的表态让市场有些担心,认为美联储的鸽派态度不及预期,未来降息节奏可能会打折扣。因此,在降息之后,市场上反而...

2019年07月24日 11:54

阅读全文>>

阅读全文>>

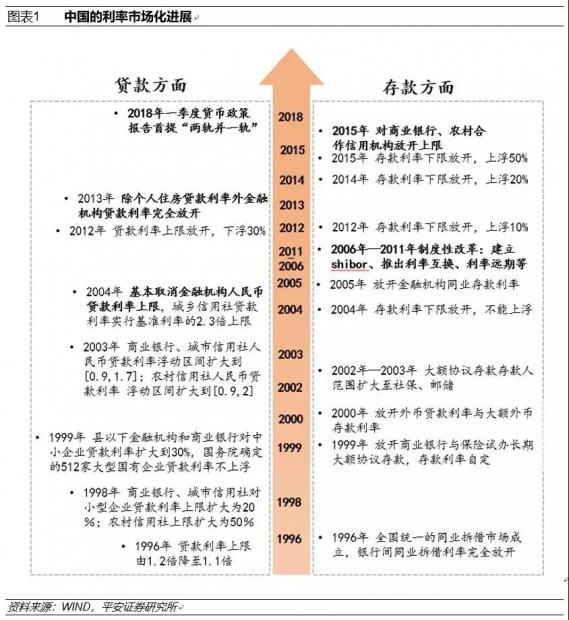

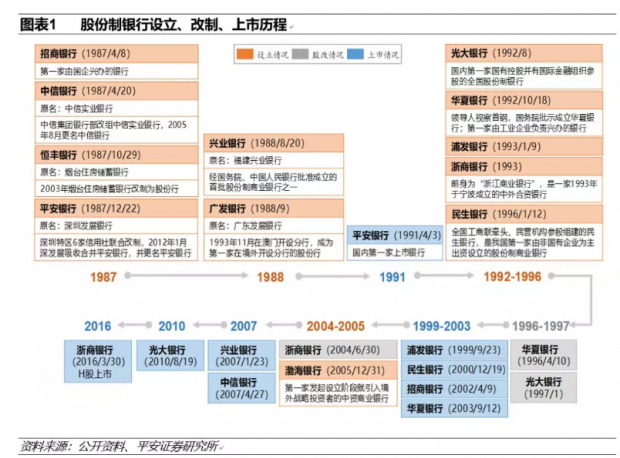

利率并轨“惊险一跃” 倒逼银行结构转型

文 | 张明 陈骁 魏伟 郭子睿 本报告是我们新时代中国股份制商业银行转型研究系列的第二篇专题,主要目的在于分析利率并轨对商业银行的影响。利率双轨制的存在使得能够反映货币政策变化的银行间市场利率难以传导至贷款利率,这也是我国企业整体融资成本较高的一个重要原因。自2018年以来,我国一直在加快推进利率“两轨并一轨”,利率并轨的完成需要监管指标体系的调整以及商业银行增强定价能力,这必然会对商业银行的经...

2019年07月24日 09:40

特朗普经济政策梳理与绩效评估

特朗普执政两年半以来,美国经济基本面向好,各项经济指标比较靓丽。今年一季度经济增长(按年率计)3.1%,去年全年是2.9%,均高于潜在增长率(市场大致认为美国经济的长期潜在增速约在1.8%上下);劳动力市场繁荣,刚刚发布的6月非农就业数据显示,失业率仅为3.7%,接近50年来最低,劳动参与率明显反弹;核心通胀率、非核心通胀率均在2%上下,基层老百姓工资也有所上涨;美元汇率延续强劲走势,股市高位盘整连创新高;房地产市场过...

阅读全文>>

2019年07月19日 09:44

——基于历史数据的分析

文 | 张明 陈骁 魏伟 薛威 进入2019年,包括美联储、欧央行在内的全球各大央行年初开始由鹰转鸽,纷纷释放货币政策转向宽松的信号。市场预期美联储最早将于7月底开启降息周期。本文将回顾过去4次美联储开启降息操作的经济背景,通过分析历次降息周期开启前美国经济基本面与金融市场的表现,来客观地对美联储可能即将开启降息周期的必要性进行评价,并对其降息逻辑进行探讨。

>> 历次降息回顾:...

阅读全文>>

——基于历史数据的分析

文 | 张明 陈骁 魏伟 薛威 进入2019年,包括美联储、欧央行在内的全球各大央行年初开始由鹰转鸽,纷纷释放货币政策转向宽松的信号。市场预期美联储最早将于7月底开启降息周期。本文将回顾过去4次美联储开启降息操作的经济背景,通过分析历次降息周期开启前美国经济基本面与金融市场的表现,来客观地对美联储可能即将开启降息周期的必要性进行评价,并对其降息逻辑进行探讨。

>> 历次降息回顾:...

阅读全文>>

美联储改变降息逻辑了吗?

——基于历史数据的分析

文 | 张明 陈骁 魏伟 薛威 进入2019年,包括美联储、欧央行在内的全球各大央行年初开始由鹰转鸽,纷纷释放货币政策转向宽松的信号。市场预期美联储最早将于7月底开启降息周期。本文将回顾过去4次美联储开启降息操作的经济背景,通过分析历次降息周期开启前美国经济基本面与金融市场的表现,来客观地对美联储可能即将开启降息周期的必要性进行评价,并对其降息逻辑进行探讨。

>> 历次降息回顾:...

2019年07月18日 16:00

文 | 张明 魏伟 刘志平 陈骁 郭子睿 李晴阳 本报告是我们新时代中国股份制商业银行转型研究系列的第一篇专题,主要目的在于梳理股份制商业银行的演进与现状。股份制银行承担着探索金融体制改革的任务,机制灵活、业绩弹性大,其发展历程是我国银行业“加杠杆”到“去杠杆”历程的缩影。上市后的股份制银行实力大增,快速在全国范围拓展业务,规模和盈利等市场地位都大幅提升。随着近年来金融监管的趋严,股份行业务呈现压降同...

阅读全文>>

文 | 张明 魏伟 刘志平 陈骁 郭子睿 李晴阳 本报告是我们新时代中国股份制商业银行转型研究系列的第一篇专题,主要目的在于梳理股份制商业银行的演进与现状。股份制银行承担着探索金融体制改革的任务,机制灵活、业绩弹性大,其发展历程是我国银行业“加杠杆”到“去杠杆”历程的缩影。上市后的股份制银行实力大增,快速在全国范围拓展业务,规模和盈利等市场地位都大幅提升。随着近年来金融监管的趋严,股份行业务呈现压降同...

阅读全文>>

股份制商业银行演变与现状:改革与竞争互动,成长与分化并存

文 | 张明 魏伟 刘志平 陈骁 郭子睿 李晴阳 本报告是我们新时代中国股份制商业银行转型研究系列的第一篇专题,主要目的在于梳理股份制商业银行的演进与现状。股份制银行承担着探索金融体制改革的任务,机制灵活、业绩弹性大,其发展历程是我国银行业“加杠杆”到“去杠杆”历程的缩影。上市后的股份制银行实力大增,快速在全国范围拓展业务,规模和盈利等市场地位都大幅提升。随着近年来金融监管的趋严,股份行业务呈现压降同...

2019年07月14日 16:12

2019年下半年的经济走向与资产配置

下半年房地产投资放缓 基建投资稳增长增强

第一财经:我们看到其实在上半年一枝独秀起到提振经济作用的就是房地产投资,但是多方预测,包括在您的报告里边也有预计,可能下半年房地产的拉动作用会逐渐的减弱。在这种情况下,基建投资这块是今年我们着重的发力点,还能不能担负起提振经济的作用?

张明:应该来说今年上半年一直到现在,整个房地产投资增速都是超越市场预期的,但是我们发现了一个问题,就是过去半年多...

阅读全文>>

2019年07月12日 16:57

中国银行部门杠杆率的现状与隐忧

文 | 刘瑶 张明 中国银行部门账面杠杆率的“向好”与宏观经济杠杆率的“堪忧”形成了巨大的反差。银行披露的现有指标未能充分反映其风险,监管规则亦未能实现多重、穿透式监管。商业银行“去杠杆”并非一再降低负债率,而是对银行风险全面重新审视。未来微观审慎与宏观审慎政策的协调搭配、杠杆率的校准成为银行业监管的新方向;监管部门需同时关注商业银行短期流动性风险和中长期信用风险,避免去杠杆过急造成新一轮系统性金...

阅读全文>>

2019年07月10日 10:34

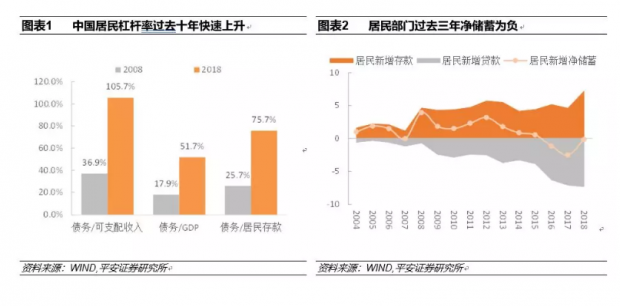

近年来,新常态这个词被频繁提及。但对不同主体而言,新常态的涵义迥然不同。对中国商业银行而言,“金融新常态”至少意味着经营环境的如下嬗变:第一,随着中国经济潜在增速的下行,传统行业企业的平均收益率显著下降,针对这些企业而投放的信贷的整体风险显著上升;第二,随着人口老龄化的加剧,以及2008年全球金融危机爆发以来至今居民部门杠杆率的显著上升,居民部门储蓄进一步增长乏力,反而可能出现持续负增长。为了吸引居民...

阅读全文>>

近年来,新常态这个词被频繁提及。但对不同主体而言,新常态的涵义迥然不同。对中国商业银行而言,“金融新常态”至少意味着经营环境的如下嬗变:第一,随着中国经济潜在增速的下行,传统行业企业的平均收益率显著下降,针对这些企业而投放的信贷的整体风险显著上升;第二,随着人口老龄化的加剧,以及2008年全球金融危机爆发以来至今居民部门杠杆率的显著上升,居民部门储蓄进一步增长乏力,反而可能出现持续负增长。为了吸引居民...

阅读全文>>

“金融新常态”下中国商业银行的转型发展之道

近年来,新常态这个词被频繁提及。但对不同主体而言,新常态的涵义迥然不同。对中国商业银行而言,“金融新常态”至少意味着经营环境的如下嬗变:第一,随着中国经济潜在增速的下行,传统行业企业的平均收益率显著下降,针对这些企业而投放的信贷的整体风险显著上升;第二,随着人口老龄化的加剧,以及2008年全球金融危机爆发以来至今居民部门杠杆率的显著上升,居民部门储蓄进一步增长乏力,反而可能出现持续负增长。为了吸引居民...

2019年07月05日 09:47

去杠杆背景下的影子银行监管

文 | 王喆(南开大学经济学院) 张明(中国社会科学院世界经济与政治研究所) 长期以来,中国式影子银行依靠监管套利模式快速发展,经历了从“通道”到“同业”的发展阶段,同时也积累了大量金融风险。自2017年以来,去杠杆金融监管深入推进,防范化解影子银行风险成为重要内容。与此同时,影子银行发展也进入调整期,规模明显收缩,高风险产品和业务得到有效控制。未来,随着统一、全面金融监管框架的完善,影子银行有望向服...

阅读全文>>

2019年07月03日 15:03

——2019Q3宏观经济季度报告

文 | 张明 陈骁 魏伟 薛威 杨璇 郭子睿 2019年三季度,我们认为国内外宏观经济有四个重要的趋势值得关注。 趋势一:全球经济在回落中分化。全球经济在2019年上半年下行趋势有所增强,美国经济也开始出现温和回落态势,但美强欧弱的分化格局仍然明显;欧美央行陆续释放宽松信号,标志本轮全球货币政策的宽松周期基本确立。但考虑本轮宽松并非由危机开启,且全球仍处于低利率环境,本轮宽松的...

阅读全文>>

——2019Q3宏观经济季度报告

文 | 张明 陈骁 魏伟 薛威 杨璇 郭子睿 2019年三季度,我们认为国内外宏观经济有四个重要的趋势值得关注。 趋势一:全球经济在回落中分化。全球经济在2019年上半年下行趋势有所增强,美国经济也开始出现温和回落态势,但美强欧弱的分化格局仍然明显;欧美央行陆续释放宽松信号,标志本轮全球货币政策的宽松周期基本确立。但考虑本轮宽松并非由危机开启,且全球仍处于低利率环境,本轮宽松的...

阅读全文>>

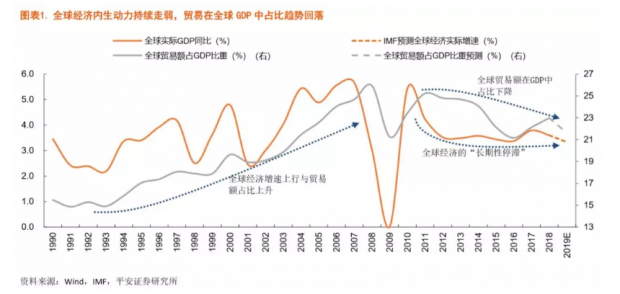

全球变局横生 国内稳字当头

——2019Q3宏观经济季度报告

文 | 张明 陈骁 魏伟 薛威 杨璇 郭子睿 2019年三季度,我们认为国内外宏观经济有四个重要的趋势值得关注。 趋势一:全球经济在回落中分化。全球经济在2019年上半年下行趋势有所增强,美国经济也开始出现温和回落态势,但美强欧弱的分化格局仍然明显;欧美央行陆续释放宽松信号,标志本轮全球货币政策的宽松周期基本确立。但考虑本轮宽松并非由危机开启,且全球仍处于低利率环境,本轮宽松的...

2019年07月01日 19:23

图书与电影(2019H1)

有朋友告诉我说,每年才分享一次看过的书籍,频率有些太低。这是我在2019年上半年看过的书籍与电影。加下划线标注的是我推荐的10本图书与10部电影。

一、图书 1、《无所畏》,冯唐著,北京联合出版公司,2018年8月版,**** 2、《北京,北京》,冯唐著,浙江文艺出版社,2017年7月版,****

3、《禅与摩托车维修艺术》,波西格著,重庆出版社,2011年9月版,***** 4、《三国志异》,张佳玮著,华东师范大学出版社...

阅读全文>>

2019年06月26日 23:33

就这样欢喜着荒废时光

我人生中第一次试着写财经评论,是2001年至2002年读硕士期间,在《中国外汇管理》杂志做兼职编辑时。还记得第一篇评论的题目叫做“格林斯潘的悲剧”。不过,在进入社科院研究生院读博士之前,我的评论数量寥寥,风格是财经与文学的夹杂,四不像。 开始较为频繁地写评论,是在博士期间,与中科院的李建平、余乐安、周城雄,清华的黄涛,以及社科院研究生院的覃东海一起,组建了一个名为“经济聊斋”的草台班子,在郭哲主持的《...

阅读全文>>